「広い庭が欲しい」「のびのび子育てしたい」

そんな郊外エリア住宅のニーズに応えるのが、注文住宅 無料相談&住宅会社紹介サービス「くふうイエタテカウンター」(くふう住まい)。

新築一戸建てやリフォームを検討しているユーザーの希望に合ったハウスメーカーや工務店をみつけられる窓口として注目を集める「くふうイエタテカウンター」を運営する くふう住まい(本社:東京都港区)が、「機能性住宅・補助金の活用・固定金利を生かした “3つの戦略” 」という興味深い情報を公開したから、ここでチェックしていこう。

まずは、日本銀行(日銀)が 30年ぶりの歴史的な利上げにともなう市場環境の変化について。

(以下、「くふう住まい」の解説)

「生活の質」と「将来の負担」をセットで考えることが不可欠

12月18〜19日に開催された金融政策決定会合による政策金利を 0.5%程度から0.75%程度まで引き上げたことで、変動型金利に大きな影響を与えています。

金利上昇と建設コストの高止まりという厳しい環境下において、2026年は家づくりの「考え方」を大きく切り替える重要な年となります。

単に「価格(イニシャルコスト)」だけで比較検討するのではなく、「生活の質」と「将来の負担(ランニングコスト)」をセットで考えることが不可欠です。

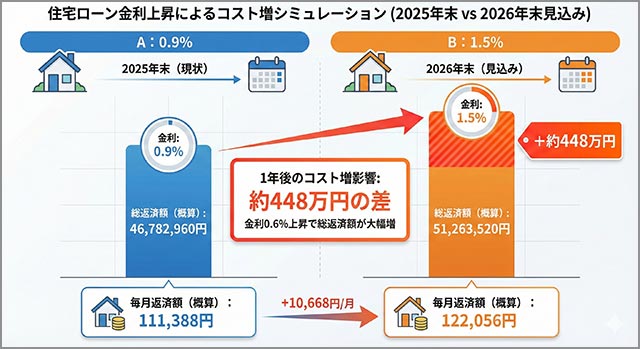

35年間の総返済額に約448万円もの差

借入額 4,000万円、返済期間 35年(変動金利、元利均等返済)を例に、金利が 1年間で上昇した場合の影響を比較します。

当社の取引先(地方銀行など)の取り扱い平均は、変動金利平均 0.9%まで上昇(2025年 12月時点)しています。

この先に、さらに追加利上げに踏み切った場合は、1.5%まで上昇すると仮定した場合の影響を比較します。

変動金利がわずか1年間で0.6ポイント(0.9%から1.5%へ)上昇するだけで、35年間の総返済額に約448万円もの差が生じます。

(以上、「くふう住まい」の解説)

「3つの住宅の購入戦略」専門家が解説

住宅ローン金利の利上げは、とくに変動金利型ローンを利用している人たちや、住宅会社の経営に大きな影響を与えているのは事実。

金利上昇は住宅購入者の負担増大を招き、都心部に比べ、住宅ローンを前提に購入されることが多い郊外の物件は、金利上昇の影響をより大きく受けやすいとされている。

地域の住宅会社と連携して、郊外での家づくりに対応する「くふうイエタテカウンター」では、昨今の住宅金利上昇の局面で、3つの住宅の購入戦略を、藤田晃治 くふう少額短期保険 代表取締役 くふうイエタテカウンター 住宅アドバイザーがこう説く。

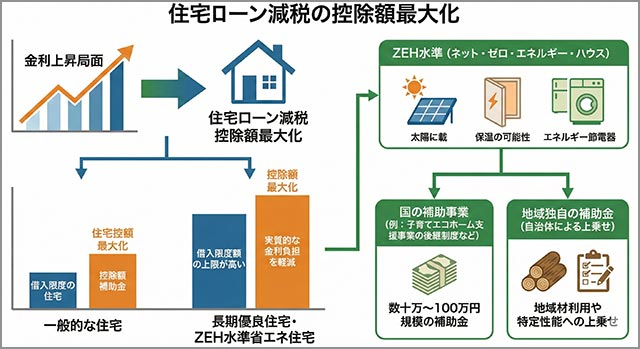

「住宅ローン減税」の控除額最大化 金利上昇局面において最も重要なのが、 住宅ローン減税(控除)の活用です。

一般的な住宅に比べ、「長期優良住宅」や「ZEH水準省エネ住宅」は、借入限度額の上限が高く設定されています。

性能を高めることで、結果として税制面での戻りが大きくなり、実質的な金利負担を軽減させることが可能です」(藤田代表)

―――では、気になる「3つの住宅の購入戦略」について、ここからみていこう。

(以下、藤田代表の解説)

ZEH水準:数十万〜100万円規模の補助金が支給される制度の活用を

「長期優良住宅」や「ZEH水準省エネ住宅」などの認定取得を前提としたプランニングを行うことで、国の補助事業(例:子育てエコホーム支援事業の後継制度など)の対象となります。

新築住宅への補助金:高い省エネ性能を有する住宅に対し、数十万〜100万円規模の補助金が支給される制度の活用を計画に組み込みます。

また、自治体によっては、地域材の利用や特定性能に対し独自の上乗せ補助を(地域独自の補助金)を行っている場合があり、これらを併用します。

国や自治体の補助金の活用、1月からスケジュールを立てることが重要

住宅コストを抑える鍵は、国や自治体(都道府県、市区町村)の補助金の活用です。

補助金は予算に限りがあり、多くは会計年度当初の 4月〜6月頃に申請受付が集中し、予算枠が早期に埋まります。

この最適な時期を逃さないための、お正月からの具体的なスケジュールを立てることが重要です。

「フラット35」の切り替えも◎

金利動向に加え、住宅価格の高騰も深刻な課題です。

とくに東京都内においては、資材高騰や地価上昇によりマンション価格が跳ね上がっており、一般的な融資限度額である 8,000万円では、希望するエリアや条件での購入が困難なケースが増えています。

そのため、資金計画の安定性を確保しつつ、確実な融資を受けるための戦略として 「フラット35」の切り替えも検討材料として推奨いたします。

「フラット 35」の金利引き下げメリットを受けやすい人はここをチェック

◆18歳未満のお子様が 2人以上いらっしゃる方―――子育て世帯向けの金利引き下げ制度が拡充されており、総返済額を大幅に圧縮できる可能性があります。

◆省エネ性能の高い住宅を購入される方―――「フラット35S(ZEH)」など、質の高い住宅を取得する場合、当初期間の金利引き下げ幅が大きくなります。

◆頭金を十分に充当できる方―――融資率を9割以下に抑えることで、より有利な金利条件での借入が可能となります。

(以上、藤田代表の解説)

<藤田晃治>

くふう少額短期保険株式会社 代表取締役

くふうイエタテカウンター 住宅アドバイザー

NTTデータのグループ会社にて、日本銀行のシステム開発に従事。2002年、外資系生命保険会社での保険募集を経て、2006年、カカクコム・インシュアランスに入社し、保険比較サイトのスタートアップに参画。2019年4月、くふうカンパニーに入社。2020年4月、くふう少額短期保険 代表取締役就任。

◆くふうイエタテカウンター

https://www.sumailab.net/counter/